Algunas empresas incluso dedican una o varias habitaciones exclusivamente dedicadas a estar máquinas. Por eso hay empresas que se plantean alternativas, como tener los servidores fuera de su propia empresa.

A continuación vamos a ver las ventajas en inconvenientes de tener los servidores físicamente en nuestra empresa, o de tenerlos en la nube.

Servidores físicos en la empresa

La temperatura

Los servidores físicos pueden emitir altas temperaturas, y esto supone un problema. Almacenar los servidores en habitaciones exclusivas para ellos puede servir como regulador térmico, aislando ese calor, aunque probablemente tengamos que hacer un gasto energético también para aire acondicionados que mantengan una temperatura que no genere un riesgo de incendio por ejemplo. Tener una habitación para servidores también sirve precisamente para eso, para controlar mejor un incendio en cado de sobrecalentamiento del servidor, ya que si alguno sale ardiendo es más fácil controlarlo al estar aislado. A continuación vamos

El ruido

Por supuesto, también existe la contaminación acústica. Si trasladamos los servidores a una habitación, aislamos el ruido. Y con ello también conseguimos un ambiente de trabajo más saludable y productivo.

La seguridad

Mantener los servidores encerrados en una habitación, limita el número de personas que tienen acceso a la información que contienen. Esto hace que nuestro datos estén más seguros, ya que podemos controlas quién tiene acceso a ellos. Además en caso de reparación de alguno de los servidores, es más cómodo que un operario trabaje en una habitación apartada del entorno de trabajo.

Montaje de una habitación de servidores

Si queremos instalar un centro de datos, o lo que es lo mismo, una sala dedicada a los servidores, debemos tener en cuenta lo siguiente:

El tamaño de la habitación debe ser superior al almacenamiento de máquinas. No solo por el calor, si no por tener en cuenta futuros servidores que metamos en la habitación. También para poder instalar otro tipo de maquinaria, como aires acondicionados, almacenamiento de piezas de recambio, etc.

Es importante tener una buena instalación eléctrica que soporte todo el gasto de energía, además de mantener la iluminación y enchufes, porque necesitaremos enchufar ventiladores, aires, servidores,? incluso podemos estudiar la posibilidad de poner un generador por si existe algún apagón o corte de luz.

La limpieza es esencial, ya que el polvo puede dañar las máquinas. No solo limpieza física, si no que podemos instalar filtros que atrapan la suciedad del aire.

Servidores en la nube

Es una alternativa a los servidores físicos, ya que estos suponen una gran inversión, con un continuo y costoso mantenimiento.

Por esta razón, y gracias a los avances en la tecnología, muchas empresas se plantean tener servidores en la nube y pagar una mensualidad por ellos. Son servidores virtuales, lo que significa que pasamos del hardware al software. Esto además tiene una virtud, y es que las tareas se distribuyen entre varios servidores físicos, por lo que si falla uno, nuestras tareas siguen funcionando, ya que pueden tirar de otros equipos.

Los beneficios son muchos, como por ejemplo la amortización, es evidente. Pagar una mensualidad fija a modo de alquiler por el servidor, es mucho más rentable que hacer una inversión en equipos físicos y posibles obras de acondicionamiento, además de su costoso mantenimiento.

Solo vamos a pagar por lo que nos hace falta, por eso es más barato, ya que a lo mejor no necesitamos utilizar una máquina entera, pues solo pagamos por la parte que utilizamos. Las empresas dedicadas a ello nos porponen varios planes que se ajustan a nuestras necesidades.

Al ser servidores en la nube, podemos tener acceso a la información desde cualquier lugar. Podemos cambiar de oficina sin problema, y no acarrear con maquinaria alguna. Y toda nuestra información siempre estará accesible.

Y por último, es más seguro, ya que son empresas especializadas y exclusivas en servidores, el mantenimiento que hacen de las máquinas es mayor, y están bajo una protección constante tanto físicamente como de forma interactiva para evitar ataques cibernéticos.

Al realizar este trámite, consigues protegerte como titular, además hacer más asequible la futura venta del inmueble. Como lo comentamos en el anterior post "¿CÓMO PUEDO SABER CON SEGURIDAD, QUIÉN ES EL PROPIETARIO DE UNA VIVIENDA?", al realizar el registro, el comprador obtiene información sobre quién vende, ya que puede conocer al que vende consultando la nota simple del Registro de la Propiedad.

Otros beneficios:

Es la única institución que legalmente reconoce el derecho de un titular sobre un inmueble.

La escritura pública de la propiedad aunque es un documento notariado, sólo es válida si está inscrita en el Registro.

Brinda respaldo ante reclamos de terceros, ya sean familiares, expropietarios o acreedores.

Además de ser un requisito indispensable al momento de solicitar un crédito hipotecario.

La propiedad se escritura en torno a un 6-8% del valor de la propiedad. Por lo tanto, el valor depende de lo que se haya declarado de la vivienda. Estas tarifas pueden variar, de acuerdo a lo aprobado por el Gobierno, y publicado, en consecuencia, en el Boletín Oficial del Estado.

Existen diferentes escenarios:

? Si el valor de la finca/inmueble no supera los 6.010,12?: 24,04?

? Entre 6.010,13 y 30.050, 61?: 1,75? adicionales por cada 1.000 más de coste

? Entre 30.050,62 y 60.101,21?: 1,25? adicionales por cada 1.000

? Entre 60.101,22 y 150.253,03?: 0,75? adicionales por cada 1.000

? Entre 150.253,04 y 601.012,10?: 0,30? adicionales para cada 1.000

? Por superar por 601.012,10?: 0,20? adicionales por cada 1.000

En Nuvec queremos aclarar tus dudas en relación a los trámites, para que sepas qué hacer y cuánto cuesta registrar una propiedad. El objetivo de este post es que logres gestionar todos los trámites sin preocupaciones y de la manera más rápida.

La LAU recoge en el capítulo IV los derechos y obligaciones de las partes y especifica en el artículo 21 las normas que rigen la conservación de la vivienda. Así, indica que «El arrendador está obligado a realizar, sin derecho a elevar por ello la renta, todas las reparaciones que sean necesarias para conservar la vivienda en las condiciones de habitabilidad para servir al uso convenido, salvo cuando el deterioro de cuya reparación se trate sea imputable al arrendatario a tenor de lo dispuesto en los artículos 1.563 y 1.564 del Código Civil.».

Por lo tanto la responsabilidad del propietario es mantener la vivienda perfectamente habitable siempre que el inquilino no sea el responsable de los desperfectos.

Responsabilidades del propietario sobre los desperfectos en la vivienda en alquiler

El artículo 1554.2 del Código Civil asigna al arrendador «todas las reparaciones necesarias a fin de conservar la vivienda en estado de servir para el uso a que ha sido destinada», salvo en caso de un mal uso de las instalaciones por parte del inquilino.

El propietario debe pagar los desperfectos estructurales y los ocasionados por la antigüedad del inmueble. Electrodomésticos antiguos, humedades, instalaciones de luz y agua deterioradas y reparaciones de la caldera estarían a cargo del casero.

Desperfectos que recaen sobre el inquilino en la vivienda en alquiler

-El Artículo 28 de la Ley de Arrendamientos Urbanos atribuye al inquilino: «Las pequeñas reparaciones que exija el desgaste por el uso ordinario de la vivienda serán de cargo del arrendatario. Básicamente el inquilino cubrirá el desgaste del día a día del inmueble.

Concretamente el inquilino debe reparar las pequeñas averías (son las que supongan menos de 150 euros de gasto) provocadas por el uso cotidiano de la vivienda o por el mal uso de los elementos de la vivienda.

Aclara el Código Civil: "el arrendatario debe devolver la finca, al concluir el arriendo, tal como la recibió, salvo lo que hubiese perecido o se hubiera menoscabado por el paso del tiempo o por causa inevitable"

Ejemplos de pequeños desperfectos y averías que debe pagar el inquilino siempre que no respondan a un mal uso serían: bombillas fundidas, agujeros y desconchones en la pared por cuadros o elementos decorativos, desgaste del mobiliario por su uso cotidiano o pintura periódica del piso.

Consecuencia de las obras realizadas por el propietario en la vivienda de alquiler

La Ley establece que el inquilino debe aceptar y soportar las obras y reformas que el propietario emprenda. Tras 20 días de obras el propietario debe disminuir la renta al inquilino en función del espacio que no pueda ser disfrutado en la vivienda. Además tras las obras o reformas, el propietario no podrá, en ningún caso, subir las rentas concertadas en el contrato de alquiler de vivienda.

Uno de los retos del Gobierno PSOE-PODEMOS es "establecer un marco legal que defina los conceptos de vivienda vacía y gran tenedor de vivienda, y ponga a disposición de las comunidades autónomas y los municipios distintas herramientas para su detección y diagnóstico".

La determinación del número de viviendas es muy importante ya que influye en la articulación de las diferentes políticas en materia de vivienda.

Las principales repercusiones de estas medidas son;

Una vez definido el número de viviendas se podrá aplicar medidas fiscales, sancionadoras, de asesoramiento o estimulo para movilizar la vivienda vacía, donde los grandes tenedores colaboren con la administración competente para poner a disposición del mercado viviendas vacías a precios asequibles.

Ser un gran tenedor afecta a las medidas de protección de vivienda.

Esta medida también podría tener su repercusión en el alquiler ya que la formación morada busca que estas figuras destinen el 30% de su cartera al alquiler social para aumentar el parque de vivienda asequible.

Concluyendo, con estas medidas se podría dar salida al mercado viviendas vacías dedicadas al alquiler social así como el establecimiento de un nuevo impuesto sobre este tipo de inmuebles.

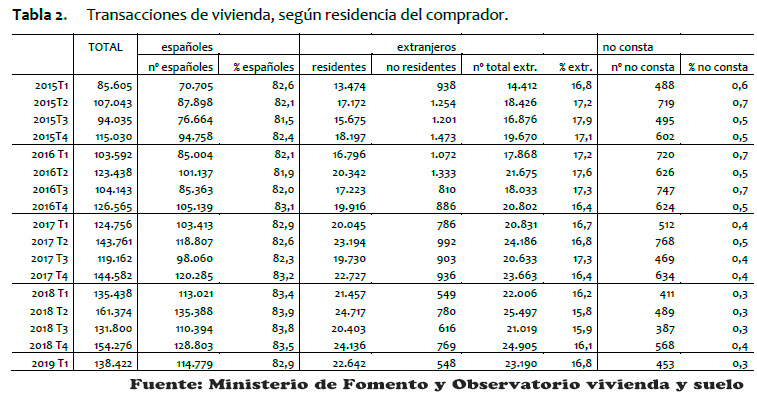

Durante estos últimos ocho años se ha multiplicado por tres el valor de la inversión extranjera en vivienda en nuestro país.

Cómo se puede observar en la tabla un 87,6% corresponde a vivienda de segunda mano y solamente el 12,4% corresponde a vivienda nueva.

Se observa que el número de extranjeros compradores de vivienda ha aumentado progresivamente en los últimos años, alcanzando en el primer trimestre la cifra de 23.190 transacciones.

La mayor parte corresponde a extranjeros residentes y el tipo de vivienda que adquieren es de segunda mano, con un porcentaje de transacciones de vivienda nueva situada entorno al 10%, específicamente el último trimestre este porcentaje ha bajado al 7,6%, con 1.773 viviendas nuevas.

Durante el primer Trimestre de 2019 podemos observar que el 12,20 % del total son compradores extranjeros y su nacionalidad corresponde en un 13,79% al Reino Unido que actualmente son los que más compran vivienda en España, un 7,56% corresponde a franceses, un 6,89% a Alemania, un 6,14% Marruecos y Rumanía con el 6,12% del total de extranjeros.

Las nacionalidades con mayores incrementos de compraventa de vivienda son Marruecos, Irlanda, Dinamarca y Rusia. Y en el lado de las caídas destaca Suiza, seguida de china y Noruega.

Hay varias soluciones a este problema, si algunos quieren vender y otros no. Lo ideal es llegar a un acuerdo entre las partes, pero el acuerdo debe ser total entre todas las partes, si solo uno de los herederos no está de acuerdo con los demás, no se puede hacer lo que diga la mayoría.

Si la persona fallecida ha dejado hecho testamento, la herencia acata lo que diga ese testamento. Pero si no, hay dos tipos de herederos, en proindiviso y por partes iguales.

El concepto proindiviso hace alusión a que una propiedad pertenece a varios propietarios, y si es a partes iguales, quiere decir que todos los propietarios tienen el mismo porcentaje sobre la vivienda.

Existe la posibilidad de que si un heredero no quiere seguir siendo copropietario, puede vender su parte a otro comprador, aunque es algo complejo. También puede vender su parte a otro copropietario, e incluso renunciar de su parte en favor de los demás, es lo que se llama una extinción del condominio.

Soluciones al no acuerdo entre herederos de una vivienda

No se puede obligar a ninguna persona a vender su propiedad, pero tampoco se le puede obligar a estar en copropiedad, por tanto, para desatascar una situación de desacuerdo entre herederos de una vivienda, existe diferentes opciones.

Adjudicación a un solo heredero

Si una persona fallece, y ha dejado en herencia una vivienda a sus dos hijos, supongamos que uno quiere vender, y el otro no.

Para vender la casa a un tercero, es necesario que ambas partes estén de acuerdo, como no es el caso, el que no quiere vender, puede pagar a la otra parte lo que le corresponde y adquirir así la totalidad de la vivienda, como así se refleja en el artículo 1062 del Código Civil: "Cuando una cosa sea indivisible o desmerezca mucho por su división, podrá adjudicarse a uno, a calidad de abonar a los otros el exceso en dinero.

Pero bastará que uno solo de los herederos pida su venta en pública subasta, y con admisión de licitadores extraños, para que así se haga."

Aunque incluso así, la parte que quiere vender, puede negarse a recibir esa parte del heredero que no quiere vender, y tendría que solicitar una venta en subasta pública.

Acto de conciliación

Lo mejor es no tener que llegar a un procedimiento judicial, ya que incrementaría los costes, y asumir una conciliación con un conciliador que de fe de ello, como así se refleja en el artículo 139.1 de la Ley de Jurisdicción Voluntaria:

"Se podrá intentar la conciliación con arreglo a las previsiones de este Título para alcanzar un acuerdo con el fin de evitar un pleito.

La utilización de este expediente para finalidades distintas de la prevista en el párrafo anterior y que suponga un manifiesto abuso de derecho o entrañe fraude de ley o procesal tendrá como consecuencia la inadmisión de plano de la petición."

Para este acto no es necesario un abogado, aunque nunca está de más para que nos pueda aconsejar en todo momento. El heredero que quiere vender, presenta una solicitud de conciliación, y se le notifica al que no quiere vender para que asista al Acto de conciliación.

A partir de aquí, pueden suceder tres cosas:

Ambas partes acuden al acto de conciliación y llegan a un acuerdo.

Ambas partes acuden, pero posteriormente una de las partes no cumple el acuerdo. En este caso, el heredero perjudicado, debe hacer una solicitud judicial.

Uno de los herederos no acude al acto, o simplemente no hay acuerdo. Entonces el heredero perjudicado puede iniciar acciones judiciales contra la otra parte.

Subasta pública voluntaria

Si ambas partes, al final, han llegado a un acuerdo y deciden vender la casa, puede pasar que no se pongan de acuerdo con el precio de venta de la misma.

En este caso, el artículo 108 de la Ley de Jurisdicción Voluntaria, dispone que los herederos puedan solicitar una subasta voluntaria de la vivienda:

"Se aplicarán las disposiciones de este título siempre que deba procederse, fuera de un procedimiento de apremio, a la enajenación en subasta de bienes o derechos determinados, a instancia del propio interesado"

Para la subasta, ambas partes deben estar de acuerdo. Para ello, deben presentar una solicitud en el Juzgado de Primera Instancia más cercano a la vivienda, y se subastará a partir de su valor de tasación, aunque los herederos tienen la última palabra para aceptar el valor total que de un postor.

Una vez celebrada la subasta, puede suceder:

Que se venda la casa al mejor postor si los herederos están de acuerdo con el valor aportado.

Que no se haya llegado al valor que los herederos estimaban y puedan decidir si aceptar o declinar la venta.

La última opción, si no han tenido éxito ninguna de las opciones, es ir por la vía judicial.

El heredero que quiere vender la vivienda, es quien debe iniciar un proceso judicial por lo contencioso para la división judicial de la cosa común.

En estos casos, se suele dar una orden judicial en el que la vivienda se expone a una subasta, pero el valor lo impone un perito judicial, y los herederos no pueden disponer del valor de venta de la vivienda. Y sea cual sea el valor por el que la vivienda se venda finalmente, se reparte por partes iguales a cada heredero.

Preguntas frecuentes cuando no hay acuerdo entre herederos de una vivienda

¿Cómo se reparte el dinero?

Depende de quién compre:

Si compra un tercero, se reparte por partes iguales a cada heredero, salvo que haya un testamento que disponga otra cosa.

Si compra uno de los herederos, debe abonar la parte correspondiente a cada copropietario según el valor de tasación de la vivienda.

Si hay acuerdo, ¿Se puede vender la vivienda y repartir el dinero entre los herederos?

Claro que se puede, pero debe existir acuerdo entre todas las partes. Y debe ser expresado ante un mediador o notario, para que conste por escrito que todas las partes quieren vender. Una vez se venda la vivienda, efectivamente se reparte el dinero a partes iguales.

¿Puede vender un heredero su parte a un tercero?

Puede hacerlo. Pero siempre tiene que notificarlo tanto al comprador como al resto de copropietarios, ya que estos tienen prioridad sobre la compra de esa parte, y pueden reclamarla. Disponen de un mes para reclamar esa parte desde su notificación de venta.

Por eso es poco habitual que un heredero venda su parte a un tercero.

¿Es mejor vender a otro heredero o a un tercero?

En cuanto a beneficio económico es prácticamente lo mismo, pero fiscalmente, es mejor vender a otro heredero, ya que no hay que asumir el coste del cambio de titularidad.

¿Puede un heredero reclamar la totalidad de la vivienda?

Puede hacerlo, pero debe tener la conformidad del resto de herederos.

¿Qué pasa si un heredero no quiere vender su parte?

Los herederos que quieran vender, pueden hacerlo aunque uno no quiera. A veces se puede dar una solución, y es que se le de un alquiler pactado al heredero que no quiere vender.

Diferentes situaciones cotidianas de nuestras vidas puede llevarnos a querer obtener liquidez en la mayor brevedad posible. Ante la necesidad de agilizar éste proceso han nacido las Ibuyers. Compradores digitales que, gracias a diferentes herramientas basadas en algoritmos, hace que el proceso de compra y venta de una vivienda sea increíblemente rápido y sencillo. Las ibuyers son agencias que nos harán una oferta real por nuestros bienes inmuebles. Por lo que se tardaría muy poco en cerrar nuestras transacciones sin tener que visitar y negociar con futuros compradores. En España operan Kodit.io y Tiko. La primera te hará una oferta en menos de 48 para comprar el inmueble en efectivo y la segunda te hará su propuesta en 24 horas. Por lo que en tiempo record sabemos el precio de nuestro inmueble. Ventajas de las ibuyers:

Digitalización y automatización del proceso de venta de los inmuebles gracias al Big Data. Tiko utiliza datos de múltiples fuentes públicas y privadas tales cómo portales inmobiliarios, catastros, registros de la propiedad, institutos, estadísticas etc...

Reducción del tiempo de venta de 250 días anteriormente a la digitalización, a una semana actualmente.

Rapidez, comodidad y cero comisiones. En cuestión de horas el cliente recibe una oferta por su inmueble sin necesidad de trasladarse. Las ibuyers hacen una oferta competitiva con un precio objetivo y sin coste alguno para el cliente.

Tecnología avanzada Big Data.

El precio será inferior al que obtendríamos en una venta tradicional. Ya que las inmobiliarias tradicionales cobran entre un 3% y 5% de comisiones sobre el precio de venta vendan o no la casa y las ibuyers no.

Cursos de formación Marketing Inmobiliario

En nuestra academia de formaciónwww.apiformacion.eshemos elaborado este curso dirigido a las agencias inmobiliarias. Su objetivo es conocer las posibilidades del marketing. Sacar partido a los portales inmobiliarios, saber crear y administrar una página web y la seguridad de la misma. Y la creación de newsletter y su incorporación en campañas.

www.inmopc.com ofrece a las agencias inmobiliarias un servicio de posicionamiento web a través de las últimas novedades técnicas en posicionamiento natural SEO. Adaptamos los metadatos a sus inmuebles para que consiga el posicionamiento óptimo sin esfuerzo.

Si quieres

comprar una vivienda en propiedad, es muy probable que necesites conseguir

financiación a través de un préstamo hipotecario. Como ya sabrás, las entidades

bancarias no aprueban todas las solicitudes, ya que deben asegurarse el pago de

las cuotas de los hipotecados durante toda la vida del préstamo.

Por esa

razón, existen una serie de requisitos obligatorios que sí o sí debes cumplir

para que te den una hipoteca. Para que puedas averiguar si estás o no entre los

privilegiados que pueden acceder a financiación para la compra de un piso, a

continuación detallamos cuáles son las condiciones para que te aprueben el

préstamo. ¡Toma nota!

7 requisitos que debes cumplir para

que te den una hipoteca

1- Ser

solvente (mayor de 25 años)

No existe

una edad mínima para que puedas pedir una hipoteca, pero será mucho más difícil

ser solvente si tienes menos de 25 años, por lo que podría costar más la

concesión de una hipoteca para la compra una vivienda siendo joven.

Por otro

lado, los bancos sí exigirán que el hipotecado no tenga más de 70 u 80 años

cuando termine de pagar la hipoteca, aunque este requisito podrá variar según

la entidad.

2- Contar

con ingresos estables

El sueldo y

la estabilidad son esenciales para la concesión de una hipoteca. Tu situación

laboral debe ser estable, ya que el banco debe asegurarse de que podrá cobrar

sin problemas las cuotas del préstamo todos los meses.

Contrato

indefinido si trabajas por cuenta ajena. Para verificar que podrás pagar las

cuotas de la hipoteca, el banco te pedirá tu contrato de trabajo.

Los

funcionarios y los trabajadores con contrato indefinido lo tendrán más fácil

que los solicitantes de hipoteca que tengan contratos temporales, de obra y

servicio o en situación de desempleo.

Beneficios

recurrentes si eres autónomo. Hay que destacar que para los bancos es más

difícil evaluar este perfil, ya que implica más riesgo. Por eso, si trabajas

por cuenta propia deberás tener un negocio estable y viable con beneficios

recurrentes demostrables en los (al menos) últimos dos años.

Las

entidades bancarias aprobarán tu solicitud siempre y cuando las cuotas de la

hipoteca no superen el 35% de tus ingresos netos. Es decir, si cobras un sueldo

de 1.500 euros netos mensuales, las cuotas de la hipoteca no podrán superar los

525 euros.

El banco no te concederá la hipoteca

si las cuotas mensuales superan el 35% de tus ingresos netos.

3- Tener

antigüedad en tu trabajo

Otra de los

aspectos que revisará el banco es la antigüedad en tu puesto de trabajo. Si vas

cambiando de trabajo cada dos por tres o tienes temporadas de parón laboral,

para el banco será más complicado concederte la hipoteca. En la mayoría de

ocasiones suele bastar con demostrar una antigüedad de unos seis meses o más,

aunque algunas entidades pueden exigir hasta dos años.

El sector en

el que trabajas también será decisivo para estudiar tu perfil. Como decíamos,

los funcionarios, sanitarios o los trabajadores de sectores al alza como la

informática lo tendrán más fácil.

4- No tener

deudas impagadas

Cuando

solicitas una hipoteca, el banco estudia también si tienes otras deudas

impagadas. Para eso, consultará tu nivel de endeudamiento en la Central de

Información de Riesgos del Banco de España (CIRBE) y revisará las listas de

morosos como ASNEF o RAI. De esta forma, puede averiguar si cuentas con deudas

pendientes y si cumples con el pago.

Si te

encuentras en demora con alguna deuda (préstamo del coche, dentista, tarjetas

de crédito?), sáldala antes de acudir al banco para pedir la hipoteca, ya que

no aprobarán tu solicitud.

5- Tener un

nivel de endeudamiento normal y sano

Aunque lo

mejor sea pedir una hipoteca no teniendo otros préstamos vigentes, el banco

podrá aprobar la concesión del préstamo siempre y cuando tu nivel de

endeudamiento sea normal, pagues tus cuotas a tiempo y la suma entre tus deudas

y la cuota de la hipoteca no superen el porcentaje de endeudamiento máximo en

base a tu sueldo (35%).

6- Contar

con el 20% del valor del inmueble ahorrado

Por normal

general, las entidades no suelen financiar más del 80% de las viviendas. Si un

piso te cuesta 150.000 euros, el banco no podrá prestarte esa cantidad íntegra,

si no el 80% (120.000 euros). Por ese motivo, deberás haber ahorrado

anteriormente ese 20% para poder comprar la vivienda (30.000 euros).

Esta

condición implica que sea más complicado comprar una vivienda solo. Las

parejas, sobre todo jóvenes, suelen necesitar de los ahorros de ambos para

poder asumir el 20% inicial que se debe tener ahorrado para acceder a un piso

de compra. Por otro lado, la cuantía que te dará el banco será mayor si hay dos

pagadores en la hipoteca y las condiciones suelen ser mejores que si el

préstamo se le concede a una única persona, ya que implica más riesgo para el

banco.

7- Tener un

ahorro adicional del 10% para gastos

Pero no solo

deberás contar con el 20% del valor de compraventa o tasación. También deberás

disponer del 10% adicional para el pago e gastos asociados a la compraventa y a

la hipoteca:

·ITP (Impuesto de Transmisiones

Patrimoniales) o IVA en obras nuevas

·IAJD (Impuesto de Actos Jurídicos

Documentados)

·Escritura pública en la notaría

·Inscripción en el registro de la

propiedad

·Honorarios de la gestoría

·Gastos de formalización de la

hipoteca

Si tienes

alguna duda, u otra sugerencia que podamos utilizar no dudes en dejarlo en los

comentarios.

La nueva Ley de Vivienda modifica algunas cuestiones del alquiler, como:

-En zonas tensionadas introduce prórrogas extraordinarias de carácter anual para el arrendatario tras la finalización del contrato.

-Suspensiones en los desahucios de personas en situación de vulnerabilidad.

-Actualización del límite de la renta del 3% a partir de 2024.

¿Cuándo puedo desalojar al inquilino moroso con la nueva Ley de Vivienda?

Los tribunales podrán establecer plazos de suspensión del procedimiento de desahucio de 2 o 4 meses según sean personas físicas o jurídicas frente a 1 y 3 meses como se establecía con anterioridad.

Un desahucio autorizado supone la obligatoriedad de informar al inquilino y al propietario de la fecha y hora prevista para su realización.

En caso de personas en situación de vulnerabilidad es obligado también informar a las Administraciones públicas competentes en vivienda, asistencia social, evaluación e información de situaciones de necesidad social, y a los responsables de brindar atención inmediata a personas en riesgo de exclusión social

En una demanda de desahucio el interesado debe proporcionar los siguientes datos:

-Si el inmueble es la residencia habitual del inquilino

-Si el propietario es un "gran tenedor"( ahora como mínimo teniendo más de 5 viviendas en zona tensionada)

-Si el demandante está en situación de vulnerabilidad económica.

-La acreditación de haber participado en un proceso de conciliación mediado por las administraciones públicas.

¿Qué hacer concretamente ante el impago?

Lo primero que decir es que debe actuarse con prontitud. La Ley permite que con tan solo un mes de impago, el propietario pueda resolver de pleno derecho la rescisión del contrato de arrendamiento, lo cual supone la obligación de abandono del inmueble del inquilino moroso.

Antes de acudir a la vía legal es conveniente requerir el pago atrasado al inquilino vía burofax.

Seguidamente , si lo anterior no tiene efecto, se podría interponer una demanda de desahucio firmado por abogado y procurador. El juzgado , si admite la demanda a trámite, notificará al inquilino el desahucio y su fecha, momento en que este deberá devolver las llaves y abandonar la vivienda.

También sería posible reclamar judicialmente las deudas contraídas del alquiler, y los intereses de demora por impago. No obstante, muchos morosos carecen de nóminas ni propiedades.

En caso de inquilino moroso sin contrato

Si el inquilino no tiene un contrato legal , ante un conflicto de impago, no tendremos un texto legal donde asentar las bases.

Para conseguir que el moroso abandone el hogar habrá que seguir el mismo procedimiento que se sigue cuando hay contrato.

Si el inquilino lleva a cabo actividades ilegales o molestasse le podrá avisar con solo 7 días de antelación del interés en que abandone el inmueble

¿Debe abandonar el inmueble un inquilino moroso con hijos?

La condición de tener hijos no afecta directamente al proceso de desahucio. El procedimiento en cualquier caso estaría condicionado por la posible situación de vulnerabilidad económica del inquilino que podría en cualquier caso retrasarse.

En resume: la nueva ley de la vivienda supone

Con la nueva Ley el inquilino que no paga está en situación de incumplimiento de contrato. El casero puede iniciar un procedimiento de recuperar cantidades adeudadas y conseguir el abandono de la propiedad, pero si el inquilino está en situación de vulnerabilidad económica el tribunal de justicia podría suspender el procedimiento entre 2 y 4 meses.

La tensión de precios en las grandes capitales por la Golden Visa, está provocando que los países europeos empiecen a ver con buenos ojos restricciones en el funcionamiento de las Golden Visa como se está produciendo Canadá.

Precios de la vivienda en Canadá

Los precios de la vivienda en Canadá han aumentado un 44% en los últimos dos años, en las grandes ciudades, provocando un problema real en la población gran parte de la cual se está quedando sin posibilidad de adquirir vivienda, para intentar disminuir esta tensión el gobierno ha prohibido la venta de viviendas a extranjeros no residentes durante los próximos dos años.

En Europa también está bajo esta tensión en los precios de la vivienda en las capitales y países como Grecia están endureciendo los requisitos para obtener el Golden Visa siendo Portugal la más extrema, al estar planteando seriamente su eliminación.

En España las Golden Visa no peligran, por estabilidad de precios y de compras

En España, los precios de la vivienda, aunque han subido, lo han hecho moderadamente y no se ha visto afectado por una petición masiva de Golden Visa, que no alcanzó ni las 6.000 peticiones durante 2022, por lo cual no existe una iniciativa política, ni social, para cambiar dichas condiciones.

El porcentaje de compras de viviendas de extranjeros, ronda del 8% al 13%, según el años y las condiciones económicas. La pandemia provocó una reducción durante dos años; pero en el 2022 se ha recuperado totalmente. el porcentaje de las inversiones de extranjeros que compra en nuestro país es históricamente de un 15% y no se ha incrementado desde que se puso la Golden Visa

Bajada de ventas de viviendas y tensión de precios de alquiler en 2023

La subida de tipos y la inflación provocará que la demanda se desplace al alquiler, lo que tensionará aún más los precios de los alquileres, por lo que habrá una bajada del volumen de operaciones y una más que probable corrección a la baja del precio de la vivienda, lo que no tensionará los precios y se mantendrán las Golden Visa.

Dicha reducción, viene recogida en el artículo 23. 2 de la Ley de IRPF, cuya redacción establece que:

"??. Esta reducción sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente."

Pero, ¿qué pasa si NO he declarado el alquiler del piso y Hacienda me pilla? ¿Y si he declarado menos? ¿puedo aplicarme esta reducción del 60%?

La Administración, basándose en que la reducción "sólo resultará aplicable respecto de los rendimientos declarados por el contribuyente", negaba la posibilidad de aplicar dicha reducción en la liquidación resultante.

Sin embargo, la reciente sentencia del Tribunal Supremo de 15 de octubre de 2020 (recurso nº 1439/2019) ha aclarado que:

La declaración de IRPF es una autoliquidación (no una declaración como comúnmente se le llama).

Conforme el principio de regularización íntegra, la Administración debe aplicar la reducción del 60% sobre el rendimiento calculado (y no sobre el declarado como defiende la Administración) incluso en el caso de no haber sido declarado los ingresos del alquiler.

Por tanto, a partir de ahora, tanto si Hacienda le pilla sin declarar el alquiler de un piso, o declarando menos, en la liquidación resultante la Agencia Tributaria está obligada a aplicar la reducción del 60% sobre el rendimiento que se haya calculado.

Si la Hacienda no lo hace, ¡recurra contra la liquidación y pague lo justo!

En el caso de tener inmuebles vacíos sin inquilino el Supremo se ha pronunciado al respecto y ha manifestado que deben tributar un 1,1 o 2% de su valor catastral en la declaración del IRPF conforme al Art 85 de la Ley del IRPF. "El legislador entiende que todo inmueble, que no sea la vivienda habitual, es susceptible de generar una renta o un ingreso, de modo que grava en el IRPF, con un mínimo equivalente al 2% o 1,1% del valor catastral según los casos, la mera posibilidad de obtener esa renta" considera que" las rentas procedentes de bienes inmuebles, que no se encuentran arrendados ni subarrendados, pero que están destinados a serlo, tributan como rentas imputadas". Se trata de una sentencia perjudicial para los arrendatarios de inmuebles porque les impide deducir los gastos y les obliga a imputar las rentas de dichos inmuebles.

Declaración renta IRPF piso de alquiler turístico vacío

Según establece el Supremo los propietarios de inmuebles turísticos vacíos deben imputar en la renta los días que no hayan alquilado su inmueble respecto al número total de días al año sin poder deducir así los gastos generados (luz, agua, gas, IBI, etc) mientras ha estado sin inquilino o vacío. Por lo que si no hay renta no hay gastos deducibles.

El arrendador tampoco podrá deducirse los gastos de intereses de capitales ajenos previstos en el artículo 23.1.a) de la Ley del IRPF.

Declaración renta IRPF gastos de reparación y conservación

En dicha sentencia del Supremo no se habla tampoco de los gastos de reparación y conservación de un inmueble aunque si está contemplado por la Dirección General de Tributos permitiéndose la deducción de dichos gastos de reparación y conservación efectuados en el inmueble antes de su arrendamiento siempre que estén dirigidos única y exclusivamente a la obtención de rendimientos de capital inmobiliario y no al disfrute personal.

Lo primero, el propietario tiene que comprobar que ha propuesto correctamente la subida del alquiler. El art. 9 de la Ley de Arrendamientos Urbanos (LAU) establece el plazo mínimo de duración del contrato de arrendamiento de vivienda en 3 años.

Llegado el vencimiento de dicho plazo el propietario puede resolver el contrato mediante el envío de una comunicación por burofax al inquilino, con al menos 30 días de antelación a la fecha de vencimiento, haciéndole saber su voluntad de no prorrogar el contrato.

La resolución del arriendo permite a la propiedad revisar las condiciones del alquiler y subir la renta para firmar un nuevo contrato de alquiler con el inquilino.

Transcurridos al menos tres años de alquiler, el inquilino no puede decidir permanecer en la vivienda y no tiene derecho de posesión alguno una vez extinguido el contrato de arrendamiento.

En función de cómo haya actuado y actúe con el pago de la renta el arrendador, puede ser una simple continuación del contrato de forma tácita o un incumplimiento de contrato.

El propietario debe solicitar el asesoramiento de un abogado para que sea éste el que intente alcanzar un acuerdo con el inquilino para firmar un nuevo contrato, siempre que éste se avenga a aceptar las condiciones que plantea el propietario. En caso de que no sea posible alcanzar un acuerdo, el dueño tendrá que plantear ante el Juzgado correspondiente un procedimiento de desahucio por expiración del plazo contractual.

Es posible que el inquilino pretenda seguir pagando la renta de alquiler que venía abonando tras la finalización del contrato, aunque ello no tiene por qué comportar conformidad del arrendador con la prórroga del arriendo. No obstante, puede resultar aconsejable que el propietario opte por no cobrar el alquiler tras la extinción del contrato, y reclame tales cantidades en concepto de daños y perjuicios junto a la demanda de desahucio.

Si el arrendador acepta tácitamente la renta que ha decidido unilateralmente el inquilino y no persigue el incumplimiento, la situación puede llegar a consolidarse. Al primer pago parcial de la renta hay que enviar notificación fehaciente o incluso interponer demanda.

Los procedimientos de desahucios son lentos, de al menos ocho meses de duración, con lo que en caso de que el propietario no acepte las condiciones del inquilino debe empezar cuanto antes.

Futuros cambios de la LAU

El Ministerio de Fomento quiere modificar la LAU para dar más seguridad a los inquilinos.

Posibles cambios;

Volver a los contratos de cinco años frente a los tres actuales y a las prórrogas de tres años, frente al año actual. Con esta medida se daría más estabilidad a los inquilinos.

Regular los términos relacionados con la fianza y las garantías adicionales que se le puedan pedir al inquilino. Y reforzar así la seguridad jurídica del arrendatario cuando el propietario decida vender el inmueble.

Respetar el contrato del alquiler firmado previamente, aunque no esté inscrito en el Registro de la Propiedad, si el propietario vende la vivienda que tenga arrendada.

El delito de allanamiento de morada, se encuentra regulado por el art. 202 del Código Penal y subraya que "el particular que, sin habitar en ella, entrare en morada ajena o se mantuviere en la misma contra la voluntad de su morador, será castigado con la pena de prisión de seis meses a dos años".

La diferencia radica en la naturaleza de la vivienda que es ocupada, esto es, si se trata de la residencia habitual sería un allanamiento, mientras que si está en desuso se trataría de una usurpación.

Pasos a seguir ante esta situación;

Interposición inmediata de denuncia ante la policía.

En el caso del allanamiento de morada tipificado como delito en el Código Penal, se permite el desalojo por parte de la Policía sin necesidad de disponer de una orden judicial por ser considerado como delito flagrante. No obstante, no tienen que haber pasado más de 48 horas desde que se llevó a cabo el allanamiento para que el desalojo sea efectivo.

Además, "es conveniente que haya testigos y presentar la documentación oportuna para demostrar que eres el propietario de la casa".

En el caso de no haber presentado una denuncia ante la Policía en el tiempo indicado, la persona afectada recurrirá por vía civil o judicial para recuperar su vivienda. Esto se debe a que el artículo 18.2 de la Constitución Española hace referencia a la inviolabilidad del domicilio, por lo que una vez que los ocupantes constituyen la vivienda como su morada no se podrá acceder sin una orden judicial.

En el momento en el que el dueño de una vivienda decide alquilarla, aparece el miedo a que el inquilino comienza a no abonar el alquiler de la vivienda. Para ello, detallaremos qué medidas tomar para desahuciar de forma sencilla y rápida al arrendatario moroso.

Se considera un inquilino moroso desde el mismo mes que deja de abonar la cuantía económica de alquiler de la vivienda. Puede darse el caso de retrasos puntuales, pero se convertirá en una problemática cuando los retrasos de extiendan en un periodo de tiempo más largo.

¿Cuándo puede recuperar el propietario su vivienda?

La Ley de Arrendamientos Urbanos (LAU) establece en su artículo 27.2 que el dueño de una vivienda pueda dar por finalizado el acuerdo de alquiler de la vivienda desde el mes en el que se produce el impago. Esto conlleva que si el inquilino no paga un mes, el propietario volverá a recuperar su vivienda. Si el arrendatario se opone a irse, se dará comienzo al procedimiento de desahucio.

Acciones a tomar en caso de morosidad

En primer lugar, cabe destacar que se debe evitar recurrir al desahucio, debido a que el procedimiento puede ser muy extenso. Por el contrario, se debe recurrir primero al diálogo como método para solucionar el problema. De esta forma, a través de un burofax se debe solicitar el abono de la cuantía pendiente previamente a acudir a los juzgados.

En caso de ser la deuda solamente un mes, puede salir más caro el solicitar el auxilio judicial que la cuantía pendiente. A pesar de ello, si la deuda incrementa a numerosos meses consecutivos sin intención de pagar la renta de alquiler de la vivienda, se tiene que recurrir a desahuciar al arrendatario.

¿Qué hacer antes de interponer la demanda?

Una vez que se haya recurrido a interponer una demanda para proceder al desahucio, el segundo paso consiste en acudir a un abogado.

Dicha demanda consiste en un texto donde solicitamos que el inquilino sea condenado por el juez por tres posible motivos:

Que se le condene a abonar la deuda existente desde la fecha en la que se interpone la demanda hasta la fecha del desahucio.

Que esté obligado a pagar el gasto que el propietario obtenga en abogados hasta que el desahucio se haya producido.

Y, por último, que sea desahuciado debido al impago de la cuantía acordada.

Como norma general, transcurre un mes desde que se interpone la demanda hasta que el juzgado lo pasa a trámite a través del decreto de admisión donde se expone tanto la fecha del desahucio como la fecha del juicio.

Si la demanda no llega a notificarse porque el inquilino no se encuentra en el domicilio o no lo quiere recoger, solicitamos al juzgado que establezca la demanda dentro del tablón edictal. De este modo, quedaría como notificado la demanda al inquilino, incluso si desconoce que se le haya avisado a través de dicho tablón.

¿Puede oponerse el inquilino?

Tras ser notificado, el inquilino puede proceder a actuar de dos formas diferentes:

Decide no oponerse y dejar que transcurre los diez días de plazo.

O, dentro de dicho plazo, se opone a la demanda.

Si se opta por la segunda opción, el proceso de demanda se alargará, ya que se procederá a juicio, posteriormente a una sentencia y por último se desarrollará el desahucio. Si llega a juicio, el abogado del dueño de la vivienda tendrá que presentar los motivos por los que se ha procedido a interponer la demanda, es decir, el no pago del arrendamiento.

Por el contrario, si el inquilino no se opone, automáticamente y aunque no haya juicio, el juzgado nos dará la razón y se procederá al desahucio.

Momento del desahucio

Tras ello, el juzgado fija una fecha en el que se desarrollará el lanzamiento o desahucio del inquilino.

Si el inquilino no abre la puerta por voluntad propia, el cerrajero lo hará. Normalmente, el inquilino desaloja la vivienda antes del desahucio, por lo que el lanzamiento se realiza en poco tiempo y sin problemas.

Sin embargo, otras veces el inquilino continúa estando dentro del domicilio. En estos supuestos, si una vez se solicite que abandone el edificio y se niega, los representantes del juzgado podrán llamar a la policía para que procedan a expulsarlo.

Plazo mínimo de desahucio

Los desahucios en España se deben efectuar en un periodo de seis meses como mínimo, aunque este plazo suele extenderse. La mayor parte de los desahucios abarcan 7 meses, con una posible prolongación hasta el año completo.

Medidas para prevenir la morosidad

Para evitar esta situación, es recomendable obtener la mayor información posible del arrendatario. Lo más eficaz es buscar al inquilino en la lista de morosos, la herramienta más funcional para prevenir una futura situación de impagos.

- El 8% del precio de compra, seria el impuesto

de transmisiones patrimoniales (Hacienda).

- En notaría tendriamos que pagar las copias

simples que realice el notario..

- Los gastos del registro.

Hipoteca

Si se va a pedir una hipoteca, habrán

unos gastos añadidos, que serían:

- 1,5% de

impuesto de actos juridicos documentados, de la responsabilidad

hipotecaria. (hacienda).

- Gastos

de registro.

-

Gastos de notaría de la hipoteca.

- Comprobar si la hipoteca tiene gastos de apertura, aunque ya están

desapareciendo.

- Añadir a estos gastos la gestoría, que en este

caso vamos a pagar doble gestoría, por

la compra y por la hipoteca.

Por lo tanto podríamos resumir los gastos

del comprador en el 11,5% del precio de la compra aproximadamente si

pedimos hipoteca, y si no pedimos hipoteca, los

gastos serian aproximadamente el 8,5% del precio final de compra.

Si tienes alguna duda

estaremos encantados de atenderte sin ningún tipo de compromiso en INMOBILIARIAX enPOBLACIONX.

Cuando hablamos de una zona, nos estamos refiriendo tanto a la ubicación (¿En qué municipio? ¿Centro o periferia?), como al entorno próximo: equipamientos, servicios públicos, transportes, comercios, hospitales, colegios y zonas verdes que la rodean. Otros factores que influyen en el valor de la vivienda son la altura, la orientación y vistas o las zonas comunes, por citar solo algunos de ellos.

Te mostramos a continuación algunas pistas que te pueden ayudar a entender en qué consiste una tasación y qué aspectos se analizan y pueden influir en el valor.

Identificación de la vivienda: comprobaciones registrales, catastrales, y urbanísticas

Es fundamental identificar registral y catastralmente la vivienda para garantizar que la que se está visitando corresponde con la que se está comprando según los datos que figuren en el Registro de Las Propiedad (y no con la del vecino) y que no arrastre problemas urbanísticos que penalicen el valor o que, incluso, impidan que el inmueble pudiera ser hipotecado. El tasador revisa y analiza que todo esté correcto desde el punto de vista normativo. También comprueba si es una vivienda de protección oficial (VPO), si se encuentra arrendada o si tiene alguna protección arquitectónica, porque son cuestiones que podrían limitar su valor.

Ubicación: principal indicador de servicios

Como explica César Escobar, codirector del departamento de Visado en Tinsa, "la zona en la que se ubica un inmueble es un factor determinante a la hora de valorar un inmueble. El entorno es clave porque no sólo importa la localización exacta de una vivienda, sino su proximidad a colegios, hospitales y centros sanitarios, parques infantiles, centros comerciales y de ocio y equipamientos deportivos". Cuando hablamos de ubicación, en el valor primero influirá la provincia luego descenderemos a nivel de distrito y de ahí, al barrio. Dentro del barrio, habrá que tener en cuenta la calle exacta y el edificio concreto.

Tipología: ¿exterior vs interior?

El tipo de vivienda que elijamos influirá notablemente en el precio

La oferta según la tipología de vivienda (unifamiliar aislado, pareado, adosado, en bloque, en manzana) está directamente relacionada con la demanda. Si en una zona hay mucha demanda de vivienda de obra nueva y escasez de oferta, los precios tenderán al alza, independientemente de sus características.

Como norma general, apunta César Escobar, los áticos con terraza son los inmuebles más valorados, seguidos de los bajos con jardín. También las viviendas exteriores a la vía pública y con balcones son más atractivas que aquellas viviendas que únicamente tienen ventanas, debido a su mayor visibilidad, luminosidad y ventilación. Una característica que ha adquirido aún más protagonismo durante la crisis sanitaria del COVID.

No obstante, hay que analizar cada caso concreto, sin generalizar, puesto que el tipo y la anchura de la calle, el tráfico y su actividad comercial, peatonal y de vehículos, e incluso la altura de sus edificaciones colindantes también serán determinantes en su valor. Por ejemplo, en una zona de tráfico intenso o locales de ocio, el mercado puede valorar más las viviendas que den al interior de una urbanización a un patio de manzana que las exteriores, ya que están expuestas a un mayor nivel de ruido.

¿Obra nueva o segunda mano?

Independientemente de las preferencias personales de cada comprador, el precio por m2 de las viviendas de obra nueva es mayor que las de segunda mano para una localización similar. Entre algunos de los puntos a favor de los inmuebles de nueva construcción, destaca la inclusión de nuevos materiales e instalaciones que facilitan un mayor ahorro energético.

La importancia de la altura

Exceptuando los casos de bajos con jardín o patio privativo, la demanda suele preferir plantas altas. Habitualmente los pisos más altos gozan también de más luminosidad, mejores vistas, más ventilación y menos contaminación acústica. El encarecimiento puede ser de hasta un 2% a medida que se sube de planta en un inmueble, siempre que exista ascensor en la finca. En el caso de que una vivienda se encuentre situada en un edificio sin ascensor, la tendencia del precio se invierte y cuanto más alto sea un piso, el precio irá disminuyendo. Si queremos saber si en un futuro puede ser viable su instalación, deberemos consultarlo con la Comunidad de Propietarios y con el Administrador de la finca.

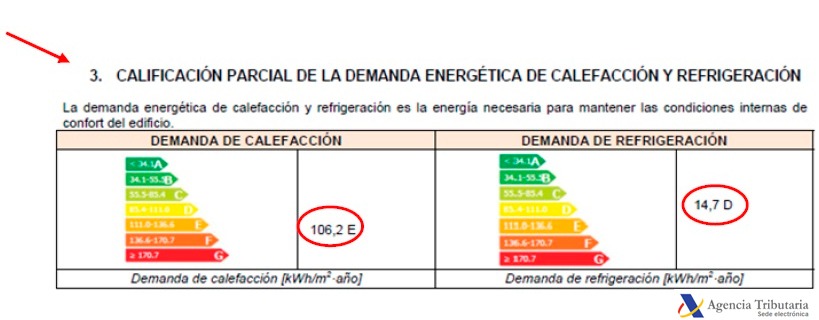

Eficiencia Energética, un valor en alza

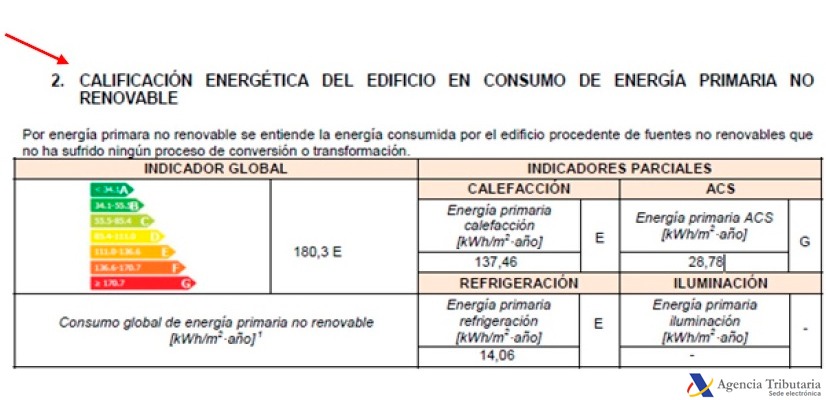

En el escenario actual, en el que los edificios son responsables del 36 % de las emisiones de CO2 y del 40% del consumo de energía y en donde la normativa europea está fijando ambiciosos objetivos medioambientales, la eficiencia energética empieza a tener presencia en la mente del comprador. Tiene un protagonismo relevante en la obra nueva de gama alta. En la vivienda de segunda mano, todavía no es una característica exigida por la demanda de manera generalizada como para que pueda trasladarse a un incremento de precio, pero es una tendencia que acabará reflejándose en el valor.

La eficiencia energética de un inmueble se refleja en el certificado de Eficiencia Energética que también realizamos en Tinsa, donde además de describir y calificar objetivamente las características de un inmueble, se aporta información sobre el nivel de gasto que un propietario va a tener que afrontar para disfrutar de cierto confort en la vivienda.

Orientación al sur, más luminosa

Es un factor que incide directamente en el consumo de energía de una vivienda. No es lo mismo que una vivienda esté orientada al norte o al sur, porque se verá afectada de forma diferente por la incidencia del soleamiento, la luminosidad y la ventilación, claves que repercuten directamente en el uso que deberemos hacer del aire acondicionado o la calefacción.

El exterior como epicentro del hogar

Desde la imposición del confinamiento por COVID, los espacios exteriores de las viviendas y las zonas comunes han ganado protagonismo. Las zonas exteriores se valoran más en aquellas zonas que tienen una buena climatología, que permita disfrutarlas durante largos períodos de tiempo. "El comprador busca aumentar su calidad de vida a través de estos espacios exteriores comunes, porque invitan a desarrollar actividades relacionadas con el ocio y el descanso. Las viviendas con espacios exteriores permiten disfrutar de usos complementarios a los habituales, al contar con áreas específicas para el descanso y aumentan notablemente el valor de una vivienda", explica César Escobar.

En un jardín, los elementos que le otorgan más valor son el tamaño y la calidad y conservación de las instalaciones con las que cuente, como piscinas, zonas deportivas, áreas de juego y parques infantiles, solárium, cenadores, barbacoas, praderas y arboledas.

Una vez considerados todos los factores, ¿cómo se realiza una tasación?

La tasación es un proceso extraordinariamente complejo, que se lleva a cabo en diferentes fases. Como paso inicial, el técnico analiza el entorno en el que se ubica el inmueble. Pone atención especial en vía de acceso, si es ancha o estrecha, tranquila o ruidosa y comprueba la calidad constructiva del edificio. Una vez analizado el exterior, el técnico ha de realizar una visita interior. En las tasaciones con finalidad hipotecaria, la visita del técnico al interior del inmueble es obligatoria.

Durante la visita, el tasador comprueba las superficies levantando un croquis del inmueble, analiza las calidades y el estado de conservación de los acabados e instalaciones de la vivienda, comprueba el estado de ocupación, recaba información catastral, registral y urbanística y realiza un amplio reportaje fotográfico. Puedes ver un resumen del proceso en este vídeo realizado por el diario ABC.

Todos estos datos obtenidos en la visita física han de ser contrastados con una documentación actualizada y completa a nivel registral, catastral y urbanística.

Posteriormente se aplicará el procedimiento y el método de valoración más adecuado según la Normativa de aplicación, que habitualmente suele ser el de método comparación. Para ello, será necesario previamente buscar y aportar un estudio de mercado detallado de inmuebles semejantes según la oferta existente en el mercado (viviendas comparables en la zona).

La tasación, algo más que el valor de un inmueble

Todos los elementos mencionados que describen las características de una vivienda, junto a las comprobaciones en el Registro de la Propiedad, en el Catastro o su situación urbanística, se recogen en un informe de tasación, de cuya importancia hablamos en el pasado en este blog.

La tasación para garantía hipotecaria ha de ser realizada por un técnico competente de una empresa homologada por el Banco de España, como Tinsa, y es un elemento imprescindible a la hora de solicitar un crédito hipotecario. Este informe, sin embargo, no debe considerarse un mero trámite con el banco. La tasación incluye información de interés que aporta seguridad al comprador, como las comprobaciones sobre la situación urbanística y registral de la vivienda. Incluye también la referencia para determinar el valor de subasta (cuota mínima por la que se ejecutaría la vivienda en una subasta si no de devuelve el préstamo).

Como el valor de tasación de la vivienda es la base sobre la que la entidad financiera calculará el importe del préstamo que puede conceder sobre ese inmueble que servirá de garantía, contar con una tasación en el momento inicial de la negociación permite comprobar, por un lado, si el precio que pide el vendedor es acorde al de mercado y si el comprador podrá disponer de la cuantía que necesita para llevar a cabo la operación.

Desde Tinsa, estaremos encantados de ayudarte en todo el proceso de tasación. Puedes solicitarla directamente a través de nuestra web en este enlace

API y Fiabci presentaron un informe del Colegio de registradores en el que se muestra que la compra de viviendas por extranjeros representó el 11,32% del total lo que supone una disminución de 1,13 puntos porcentuales aunque los datos mostraron una recuperación a partir de la segunda mitad del año.

Los británicos como siempre encabezan el ranking en compra de vivienda en España con 6.043 viviendas en 2020, lo que supuso un 13,05% del total. Seguidamente y en segunda posición se encuentran los franceses con 3.777 viviendas y en tercer lugar se encuentran los alemanes con 3.589 viviendas adquiridas en 2020.

Le siguen marroquíes y belgas que representan un 6% de la cuota de mercado. Finalmente el CEO de Gamerin ha concluido que "predominan nacionalidades que se fijan en el mercado residencial español con fines turísticos".

Respecto al precio, los suecos son los que más caro compraron en 2020, 5.322 euros m2, seguido de alemanes 4.668 euros m2 y noruegos 4.662 euros m2 .

En términos generales el precio de compra vivienda por extranjeros fue de 1.791 euros m2 con incremento ascendente del 3,6%.

Por comunidades Autónomas

En la Comunidad Valenciana se compró el mayor número de viviendas por extranjeros en el último año, un total de 13.493 unidades (-30,3%), seguido de Andalucía con 9.443 viviendas (-22,7%) y Cataluña con 7.748 unidades (-20.7%), siendo siete las comunidades autónomas cuyas compras estuvieron por debajo de las 300 viviendas.

En segundo lugar nos encontramos con baleares esta fue la que registró una mayor cuota de mercado extranjero con un 29,64%, ocupando la quinta posición con 3.146 viviendas.

Otra de las autonomías como Alicante encabezó también una importante demanda con más de un 36% de viviendas adquiridas. Otras de las provincias que despertaron también interés fueron Baleares, Málaga, Tenerife y Gerona.

Respecto a las Hipotecas

El número de hipotecas formalizadas por extranjeros superó las 19.000 en 2020, registrando un descenso con respecto a 2019 del 17,8%, año en el que se alcanzó el máximo histórico de 23.342 hipotecas. Este número de hipotecas supone el 5,63% del total dejando claro la menor necesidad de financiación por parte de los extranjeros para la adquisición de residencias.

Los mayores importes medios de hipoteca por nacionalidades han correspondido a alemanes 245.775 euros, suecos 229.907 euros, holandeses 191.015 euros, británicos 190.644 euros, franceses 181.107 euros y noruegos 174.815 euros.

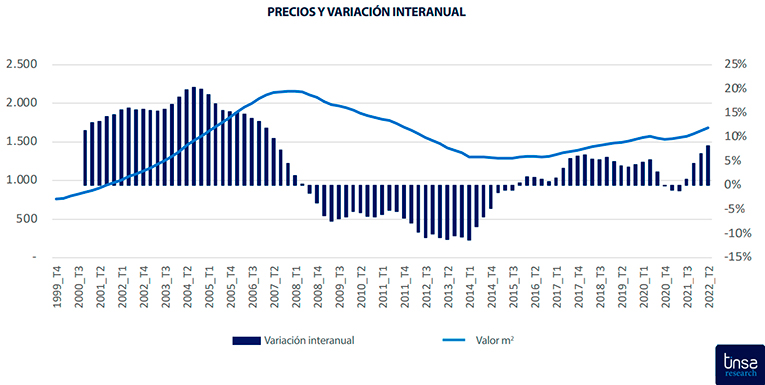

En la última crisis inmobiliaria, al acelerarse las operaciones de compraventa simultáneamente fueron subiendo los precios. Es lo que suele pasar; el precio de la vivienda suele ir pegado a las variaciones del mercado. Sin embargo en la actualidad parece que está siendo diferente. Las subidas de los tipos del BCE no consiguen frenar la subida de precios y las operaciones de compraventa cada vez son menores. Los compradores esperan a que bajen los precios (hay una demanda latente) pero los precios no bajan.

El precio de la vivienda en la primera mitad de 2023 han subido un 3,5%,según el INE. Lo único que ha conseguido el BCE en España es que los precios no escalen tanto como en 2022, cuando el encarecimiento fue del 7,4% interanual, su mayor revalorización desde 2007, justo antes de que pinchara la burbuja inmobiliaria hace 15 años. La tendencia alcista de los precios desde 2014 , parece no tener tope y solo se aprecia una suave desaceleración desde 2022 aparentemente incomprensible.

En algunos países europeos la situación del mercado es muy diferente y los precios muestran una clara tendencia a la baja. En Suecia por ejemplo el valor de la vivienda cayó un 12% interanual y las operaciones disminuyeron un 11%. En Alemania el ajuste de los precios de la vivienda es de un 10% interanual .

Desajuste oferta/demanda de vivienda y obra nueva/segunda mano

El vicepresidente y head de Living en España de CBRE, Javier Kindelan opina que la clave del poco efecto de la inflación, y el deterioro macroeconómico sobre los precios es el desequilibrio oferta-demanda que padecemos. Se está produciendo la mitad de obra nueva que las 180.000 viviendas que las familias necesitan. Se crean el doble de nuevos hogares que los que se generan , Un acentuado desajuste de la 2º mano ante la escasez de vivienda nueva.

Si analizamos los datos de obra nueva y segunda mano las transacciones en obra nueva se mantienen mientras, se producen caídas en la segunda mano. Estas últimas arrastran la cifra total de compraventas, que serán un 24% inferiores cuando cierre 2023. Esto hace prever un encarecimiento de la vivienda del 1,1% para el ejercicio en curso. Sin embargo los inmuebles a estrenar se encarecerán un 5,2% y, los ya usados, apenas repuntarán un 0,6%

Hay pues una bipolarización; una parte de la oferta está muy tensionada (obra nueva) y, la otra, más ajustada, permitiendo incluso que haya capacidad de negociación entre compradores y vendedores.

Adquisiciones de vivienda en metálico

Además de estas características peculiares de nuestro parque de viviendas hay una tendencia del mercado que tampoco ayuda a que bajen los precios que es el aumento de las viviendas adquiridas sin hipoteca. En Junio, solo el 56% de las ventas fueron con hipotecas según los datos del Consejo General del Notariado. Algunos de los factores causantes de esta tendencia son el aumento de viviendas compradas por extranjeros o el aumento del interés por alquiler de los últimos tiempos que hace que se compren viviendas directamente para este fin.

Viviendas bloqueadas sin vender

En España existen cerca de 500000 viviendas vacías que llevan años sin venderse y que podrían ayudar a cerrar el desajuste oferta ?demanda. Pero la realidad es que están muy al margen del mercado. Se hallan en zonas en las que se construyó en plena burbuja inmobiliaria , en las que no se genera una demanda suficiente y la población no va a crecer. Con el tiempo además van quedándose obsoletas y son más difíciles de vender.

La Hipoteca fija está pensada para personas poco tolerantes al riesgo y para aquellos que pueden asumir una cuota más alta pero que no quieren que cambie. Estas son sus principales características:

Ventajas

Cuotas estables

Las cuotas mensuales son siempre iguales, por lo que podremos saber cuánto pagaremos mes a mes incluso desde antes de firmar nuestro contrato. No variará en función de las fluctuaciones del Euribor u otras tasas. Así podremos hacer previsiones exactas de nuestros gastos.

Más seguras

Como siempre pagaremos lo mismo, las cuotas no serán más caras si el Euribor sube. En caso de que registrara aumentos dentro de unos años, con el tipo fijo estaríamos totalmente protegidos.

Condiciones cada vez más asequibles

Actualmente se pueden encontrar hipotecas fijas por debajo del 2% o incluso del 1,5% si optamos por plazos más cortos. También, aunque el plazo medio suele ser de 25 años, muchos bancos lo alargan hasta los 30, por lo que conseguiremos cuotas más asumibles.

Desventajas

A corto plazo tienen mensualidades más elevadas

Las hipotecas fijas suelen tener plazos más cortos e intereses más altos, por lo que la cuota también suele ser más cara que la de una hipoteca variable.

Penalizan más el cambio

Estas hipotecas a veces incluyen una comisión por amortización anticipada que puede costar hasta el 2% de la cantidad devuelta (1,5% si se produce el reembolso pasados los primeros diez años del plazo). Cabe señalar que esta compensación solo se puede aplicar si el banco demuestra que con nuestra operación tiene una pérdida financiera respecto a lo que había calculado ganar.

Mayor comisión de apertura

En líneas generales, las hipotecas a interés fijo tienen una comisión de apertura más cara que las variables.

Fuente imagen: www.rankia.com

HIPOTECA VARIABLE

Históricamente las hipotecas a tipo variable han sido siempre las más contratadas, aproximadamente el 90% de las hipotecas eran a tipo variable. Sin embargo, esta tendencia parece estar cambiando.

Ventajas

A corto plazo son más económicas

Como el Euribor está en negativo, se restará este valor al diferencial aplicado por las entidades bancarias. De esta forma, tendríamos un préstamo hipotecario con tipos de interés inferiores al 1 o 1,5%. Es decir, a corto plazo es más beneficiosa la hipoteca a tipo variable.

Los plazos de amortización suelen ser más largos

Los plazos son más amplios, hasta 30 o 40 años, en el mercado actual es posible encontrar hipotecas a tipo variable. Eso sí, aunque alargando el plazo conseguiremos cuotas más bajas, a la larga pagaremos más intereses.

En general, tienen menos comisiones

A diferencia de las fijas, las hipotecas variables generalmente incluyen menos comisiones y, en caso de tenerlas, suelen ser más baratas. También cabe destacar que especialmente los bancos que operan exclusivamente online ofrecen esta clase de hipotecas.

Desventajas

Las cuotas son inestables

Dado que una parte del interés depende de un índice de referencia externo (suele ser el Euribor), la cuota variará en cada revisión, es decir cada seis o doce meses normalmente. Si el Euribor subiera en los próximos años, puede encarecer mucho la cuota hipotecaria.

Mensualidades más altas el primer año

La inmensa mayoría de estas hipotecas tienen un tipo fijo inicial más alto, es decir, un interés constante que se aplica durante los primeros 12 o 24 meses. Con la intención de protegerse del Euribor en negativo, los bancos están aplicando un tipo fijo para los primeros años de la hipoteca.

Las hipotecas a tipo mixto son un producto bancario que surgió en los últimos años. Sería que los primeros 10, 15 o 20 años de vida del préstamo (según lo que escojas) la hipoteca tendrá un tipo de interés fijo y a partir de esos años iniciales indicados previamente en el contrato, se convierte en una hipoteca a tipo variable referenciada al Euribor más un diferencial.

Fuente imagen: cronicaglobal.elespanol.com

En resultado, cada tipo de hipoteca tiene sus ventajas e inconvenientes. Dependiendo de nuestra solvencia económica y lo dispuestos que estemos a exponernos a las variaciones del Euribor, también puedes mantener el mismo tipo de interés durante toda la vida del préstamo pero a cambio de una cuota mayor al comienzo del préstamo o optar por un nuevo tipo de hipoteca que se adapte a tu actual estado.

En el momento de contratar una hipoteca, los usuarios se cuestionan si sería conveniente amortizar el préstamo hipotecario con los ahorros disponibles o, por el contrario, invertirlos.

Después de haber adquirido una hipoteca, si mantenemos el dinero en nuestra entidad financiera, no obtenemos ninguna rentabilidad. Por ello, es recomendable darle un uso para convertir nuestros ahorros en un recurso rentable.

En primer lugar, se suele hacer uso de los primeros ahorros que obtenemos para adquirir una vivienda. Más adelante, conseguiremos nuevos ahorros que no necesitaremos, por lo que podemos darle un uso.

Podemos hacerlo de dos formas: exprimiendo la máxima rentabilidad posible de ellos o para suprimir la deuda que tengamos. Respecto a esto último, debemos amortizar el préstamo hipotecario o aquellas deudas pendientes. Por el contrario, para obtener rentabilidad, tenemos que invertir nuestros ahorros para sacar más beneficios económicos de ellos, por ejemplo, invirtiendo en fondos de inversión o en otros productos financieros.

Cabe destacar que a la hora de invertir, existen las mismas opciones de sacar beneficios como de sufrir pérdidas económicas. Por este motivo, si invertimos, debemos hacerlo con un dinero que no necesitemos.

Aspectos positivos de la amortización

Si nos decantamos por amortizar el préstamo hipotecario, la mayor ventaja reside en la disminución de nuestro endeudamiento, ya sea parcialmente o al completo, lo que provocaría el fin de la hipoteca.

Para amortizarlo, lo podemos realizar desde dos maneras:

Amortizar capital: Este aspecto hace referencia a cuando utilizamos los ahorros para disminuir nuestra deuda con la entidad bancaria sin estipular un plazo temporal en el que devolveremos el dinero restante. Esto provoca que la tasa mensual que abonamos a la entidad bancaria disminuye, pero esta cuota nueva continuará el mismo tiempo establecido previamente a llevar a cabo la amortización.

Amortizar tiempo: En este caso, utilizamos los ahorros para disminuir el tiempo en el que tendremos que seguir abonando los préstamos aportados por el banco. Las tasas que abonemos mensualmente serán las mismas, pero el fin de estos cobros estará más próximo.

Invertir para rentabilizar

En cuanto a la inversión, la ventaja más importante es adquirir beneficios económicos al invertir nuestros ahorros.

Condiciones generales a tener en cuenta

Para decantarse por una de las dos acciones, hay que considerar todos los aspectos que rodean tanto a la inversión como a la amortización. Una vez hayamos estudiado las ventajas e inconvenientes de ambos procesos, concluiremos que opción es la más atractiva acorde a nuestras necesidades.

Hay una serie de aspectos generales que pueden llegar a facilitar la toma de decisión:

Se debe tener en cuenta el perfil financiero del usuario para conocer si le conviene invertir o amortizar. Si se posee un carácter más conservador, lo ideal sería decantarse por la amortización. Si, por el contrario, asumimos riesgos, se recomienda arriesgarse a invertir los ahorros.

Analizar la economía familiar y la situación de nuestras finanzas. Para aquellas personas que tienen dificultades para llegar a fin de mes, deben destinar sus ahorros a reducir la deuda con la entidad bancaria con el objetivo de abonar menos dinero en cada cuota para poder llegar a fin de mes con mayor facilidad.

El nivel de endeudamiento del usuario. Si tenemos una alta tasa de endeudamiento, hay que priorizar la amortización antes que la inversión.

Observar si necesitamos liquidez a corto y medio plazo. Independientemente de si optamos por la inversión o la amortización, no podremos acudir a ese dinero ya gastado. Por este motivo, si esperamos necesitar dinero en un corto o medio plazo, lo ideal sería guardar la cuantía económica que necesitaremos.

El mejor momento para amortizar

Otro de los aspectos que tenemos en cuenta cuando nos decantemos por la amortización es el momento en el que lo vayamos a realizar.

Lo más recomendable es llevarlo a cabo al comienzo del préstamo, ya que los préstamos hipotecarios en España se rigen por el sistema francés de amortización.

Este sistema está compuesto por una primera parte donde se cobra más intereses y una segunda parte donde se paga más capital. Por ello, si amortizamos la hipoteca en la primera etapa, conseguiremos reducir la cifra de intereses en comparación a hacerlo en la última etapa.

Beneficios de amortizar tiempo o capital

En la decisión de si preferir amortizar tiempo o capital, las necesidades del cliente toman el protagonismo. Si amortizamos capital, abonaremos cantidades económicas más reducidas, pero durante el mismo tiempo previsto. Esta es una opción atractiva para aquellos usuarios que quieran reducir su deuda y llegar a fin de mes con mayor facilidad.

Si, por otro lado, preferimos amortizar tiempo, las cuotas se mantendrán intactas, pero se reducirá el tiempo en el que tendremos que seguir abonándolas. Esta opción está más dirigida a aquellas personas que quieran ahorrar en forma de intereses a largo plazo o que prefieran deshacerse lo antes posible de su deuda con la entidad bancaria.

La tercería de dominio es un incidente se suele darse en el procedimiento de ejecución forzosa o provisional. Para que se dé es imprescindible que exista resolución ejecutiva en sentencia firme y falta de cumplimiento voluntario por quien haya sido condenado. No podrá ponerse en marcha si la propiedad ha sido embargada o subastada.

El tercero es el que está legitimado para interponer este tipo de demanda. El artículo 595 de la Ley de Enjuiciamiento Civil reconoce que está legitimado "quien sin ser parte en la ejecución, afirme ser dueño de un bien embargado como perteneciente al ejecutado y que no ha adquirido de éste una vez trabado el embargo" (artículo 595.1), así como a "quienes sean titulares de derechos que, por disposición legal expresa, puedan oponerse al embargo o a la realización forzosa de uno o varios bienes embargados como pertenecientes al ejecutado" (artículo 595.2).

La interposición de demanda de tercería solicitará el alzamiento de la traba sobre el inmueble por lo que el embargo afectado quede sin efecto.

Requisitos:

Es imprescindible que se aporte una prueba por escrito con el fundamento de su pretensión art. 595.3.

Un título que acredite que el tercerista es propietario del bien.

Aportación de pruebas, escrito dirigido al órgano que esté tramitando el procedimiento de apremio. Si dicho escrito no reúne los requisitos para la tramitación le requerirá para que subsane su falta con un plazo de diez días. Si se cumple los requisitos se admitirá a trámite.

Admitido a trámite el recurso puede que la demanda no sea estimada por lo que continuaría el embargo y realización forzosa del bien de manera que no se podrá impedir que el bien embargado llegue a subasta.

Si por el contrario la demanda de tercería es estimada se determinará el levantamiento del embargo acordado sobre los bienes o derechos objeto de la reclamación.

El condominio en general y el condominio inmobiliario en particular, es aquel concepto que hace referencia al momento en el que la propiedad de un objeto, inmueble o de un derecho pertenece pro indiviso a más de una persona. El condominio inmobiliario se regula en primera instancia por el acuerdo al que hayan llegado las personas implicadas al obtener el bien y en caso de no existir un pacto, por lo que dictamine el Código Civil.

En cambio, existen comunidades de bienes que están reguladas por disposiciones especiales como la comunidad de pastos, la comunidad de gananciales o la comunidad hereditaria.

En caso de que un inmueble esté en manos de varias personas, ninguna de estas se encuentra obligada a continuar la comunidad o el condominio. De esta forma, la persona interesada en abandonarlo, podrá comenzar el proceso para dividir el objeto común.

Además, se ofrece la opción a los copropietarios de llegar a un acuerdo de indivisión por un plazo específico que no supere los 10 años renovables.

Por otro lado, también está la posibilidad de llevar a cabo la extinción del proindiviso sin contar con la aprobación del resto. En caso de que los copropietarios o uno de ellos no consigan acordar nada, el procedimiento judicial de extinción podrá empezar.

¿Cuándo se realiza la extinción del condominio inmobiliario?

En cuanto a la extinción del caso de proindiviso, la legislación dictamina que hay dos opciones de división del objeto común, dependiendo de si dicho objeto es indivisible o divisible.

Si se trata de fincas o inmuebles, cuando se realice la división esto puede conllevar a pérdidas económicas de la vivienda o simplemente su imposibilidad por las causas específicas del bien inmueble.

Se procede a la división material del objeto en el momento en que el objeto sea divisible, habilitando la opción de aportar un porcentaje a cada cotitular.

Se procede a la división económica en el momento en que el objeto sea indivisible tanto jurídica como físicamente o sea inservible para el uso destinado o por desmerecer su valor. Esta división se realiza a través de la venta y el reparto del coste según la cuota de propiedad de cada cotitular.

División económica del condominio de un inmueble

Cuando ha sido imposible la división material del inmueble, entraremos en la división económica del mismo, donde nos podremos encontrar con dos opciones:

Acuerdo cotitulares: Si todos los cotitulares dan su consentimiento, se aportará el total del bien a solo un copropietario, el cual se encargará de cobrar el coste correspondiente al resto de los cotitulares dependiendo de sus cuotas.

Desacuerdo cotitulares: Si no llegan a un acuerdo, el bien será vendido en subasta pública y el precio se dividirá según las cuotas entre los propietarios.

Por otro lado, existe la posibilidad de que un bien se pueda dividir físicamente, pero jurídicamente no. A este caso se le denomina la indivisibilidad jurídica. Tendrá lugar cuando se proceda a la división y el objeto pase a ser inservible en el uso destinado o cuando exista un gasto considerable o un desmerecimiento.

Otro caso sería cuando se divide un bien en los porcentajes requeridos, el valor de todos los porcentajes no llegue al total del objeto común sin dividir.

¿Cómo se divide el proindiviso o condominio sobre un inmueble?

Para dividir el objeto común, hay tres caminos:

Que los copropietarios lleguen a un acuerdo. Para que se dé el acuerdo, debe existir unanimidad entre todos, así como una formalización del acuerdo a través del contrato divisorio.

Concurso de árbitros o amigables componedores. Estos serán seleccionados por los cotitulares y pertenecerán a las partes con arreglo a las tasas pertenecientes a cada cotitular.

El camino judicial. Se establece la acción de división para comenzar el proceso para dividir el objeto común

Según el origen, la extinción de proindiviso posee unas características u otras.

De esta forma, el proceso puede ser de división judicial, división de cosa común o de condominio.

Proceso para dividir el inmueble común

Los copropietarios tienen la oportunidad, tal y como expone el Código Civil, de exigir la división del objeto común, la acción de división o actio communi dividendo.

Cabe destacar que el derecho de exigir la división de un objeto no se extingue por no haberlo solicitado en un plazo concreto, sino que desde el origen de la comunidad automáticamente se le concede tal facultad de forma permanente.

A través de la división, finaliza la indivisión del objeto para proceder a conceder a un copropietario la propiedad de un porcentaje del objeto o en caso de ser indivisible jurídica o físicamente, se ofrecerá la cuota proporcional del precio que se obtendría en caso de venta. Este procedimiento de división es un proceso declarativo que deberá pasar por los trámites del juicio verbal dependiendo de la cantidad.

Será necesario que se ejecute un auto para que el objeto pase a estar en subasta pública. Esta ejecución tendrá que ser desarrollada acorde a la normativa referente a la división de la herencia.

Tras la subasta, se concederá el objeto según lo que estipula la legislación de subasta incluida en la Ley de Enjuiciamiento Civil (LEC).